De ce nu prea exista programatori batrani? O analiza a evolutiei meseriei de programator o data cu inaintarea in varsta, de la BetterProgramming via Libertatea.

De ce nu vedem un număr decent de programatori cu părul alb? Unde se duc toți programatorii atunci când înaintează în vârstă? Companiile îi concediază? Acestea sunt câteva dintre întrebările pe care și le pune BetterProgramming.pub într-o analiză.

Dacă un programator de 50 de ani aplică pentru un post cu contracandidați de 20 sau 30 de ani, câte companii îi angajează? Există o serie de mituri în domeniu, dar există și o serie de adevăruri dureroase, continută site-ul citat. Este șocant să vezi că în anumite cazuri programatori de 40 sau chiar 35 de ani sunt considerați „bătrâni‟.

La 40 de ani ca la 60?

În 2019, Stack Overflow a sondat 66.329 de dezvoltatori profesioniști din întreaga lume. Graficul arată următoarea distribuție de vârstă: 17,8% au între 20 și 24 de ani 30,8% au între 25 și 29 de ani 21,9% sunt în grupa 30-34 de ani 13,3% au între 35 și 39 de ani.

Distribuția pe vârstă a programatorilor, potrivit unui sondaj realizat de către Stack Overflow:

După această vârstă, procentele scad rapid. În grupa de vârstă 40-44 de ani se încadrează 6,9%, între 45-49 de ani se regăsesc 3,7%. Peste vârsta de 50 de ani sunt în total doar 4,3%. Sub 35 de ani sunt 71,7%, iar 85% au sub 40 de ani. Publicația spune că acest lucru este „neobișnuit‟ comparativ cu alte profesii din lume.

Sondajul a mai găsit că, din 50.705 de răspunsuri, vârsta medie a programatorilor este de aproape 33 de ani în Statele Unite și Australia și aproape 26 în India. Potrivit unui studiu realizat de către profesori de la Universitatea Tehnică din Eindhoven (Olanda) și Universitatea din Adelaide (Australia), numărul programatorilor cu vârste între 55 și 64 de ani a crescut în SUA de la 87.000 (8,3%) în 2011 la 195.000 (10,7%) în 2019. Astfel, concentrarea în SUA este mai mare decât în cele mai multe alte țări.

Asia produce mulți programatori

Dar noile date arată o serie de schimbări. Potrivit studiilor furnizate de către compania de consultanță Evans, în acest moment există 24 de milioane de dezvoltatori software la nivel global. Dar numărul acestora va crește cu 20%, până la aproape 30 de milioane în anul 2024. Cu aproape 4,4 milioane de programatori, Statele Unite sunt lider global, dar India este așteptată să o depășească în anul 2024. Asia generează tot mai mulți programatori, astfel că este de așteptat ca vârsta medie a acestora să scadă.

De ce vedem mai puțini programatori în vârstă Publicația face și o analiză a cauzelor pentru care sunt puțini programatorii mai bătrâni.

Au așteptări salariale mai mari. Fiecare companie calculează fezabilitatea financiară, iar acestea descoperă că nu este rentabil să menții mulți programatori în vârstă cu salarii mari.

Își schimbă locul de muncă. Mulți programatori găsesc moduri noi de a face bani fără a scrie coduri-sursă.

Învățarea continuă. Tehnologia și limbajele de programare progresează și se schimbă continuu. Ca atare, programatorii în vârstă trebuie să țină pasul cu cei tineri. Aceștia din urmă pot însă învăța mai ușor.

Mediul de lucru. Mulți programatori în vârstă se văd înconjurați de tineri la muncă, dar nu se pot conecta cu aceștia din cauza diferențelor dintre generații. Drept rezultat, se simt singuri.

De asemenea, startup-urile, adică firmele aflate la început de drum, promovează la rândul lor acest model cu tineri. Mai exact, startup-urile caută tineri atunci când e vorba de dezvoltarea rapidă a unui produs. Abia când se ajunge în stadii avansate cu produsele, iar firma se maturizează e nevoie de programatori cu experiență și viziune, care să realizeze o fundație solidă pentru produse.

Cum să reziști ca programator în vârstă

Site-ul în cauză oferă și o serie de sfaturi pentru programatorii în vârstă, bazate pe postările unor dezvoltatori de peste 50 de ani de pe Quora, un site de întrebări și răspunsuri.

Unul dintre sfaturi este necesitatea unei mentalități tinere. Trebuie să fii curios și să vrei să afli lucruri noi. Un alt sfat este „să nu porți bagaj tehnologic‟, adică să fii fixist cu idei vechi de zeci de ani. Anumiți recrutori pun o bilă neagră atunci când programatorii cu mulți ani de experiență știu doar un singur limbaj de programare.

Ce se poate întâmpla

În final, articolul menționează și ce pot face programatorii trecuți de prima tinerețe:

management

consultant

freelancer

expert într-un domeniu specializat

pensionare anticipată

înființarea unei firme

rămânerea ca programator în industrie

De ce o companie ar angaja un programator cu aptitudini învechite pentru un salariu anual de 150.000 de dolari pe an?

Cei de la BetterProgramming dau exemplul lui Sridhar Vembu, directorul executiv al companiei software Zoho. Acesta a făcut un experiment și a angajat tineri de 17 ani imediat după liceu. Vembu a descoperit că după doi ani, performanța acestora era similară cu cea a programatorilor cu facultate.

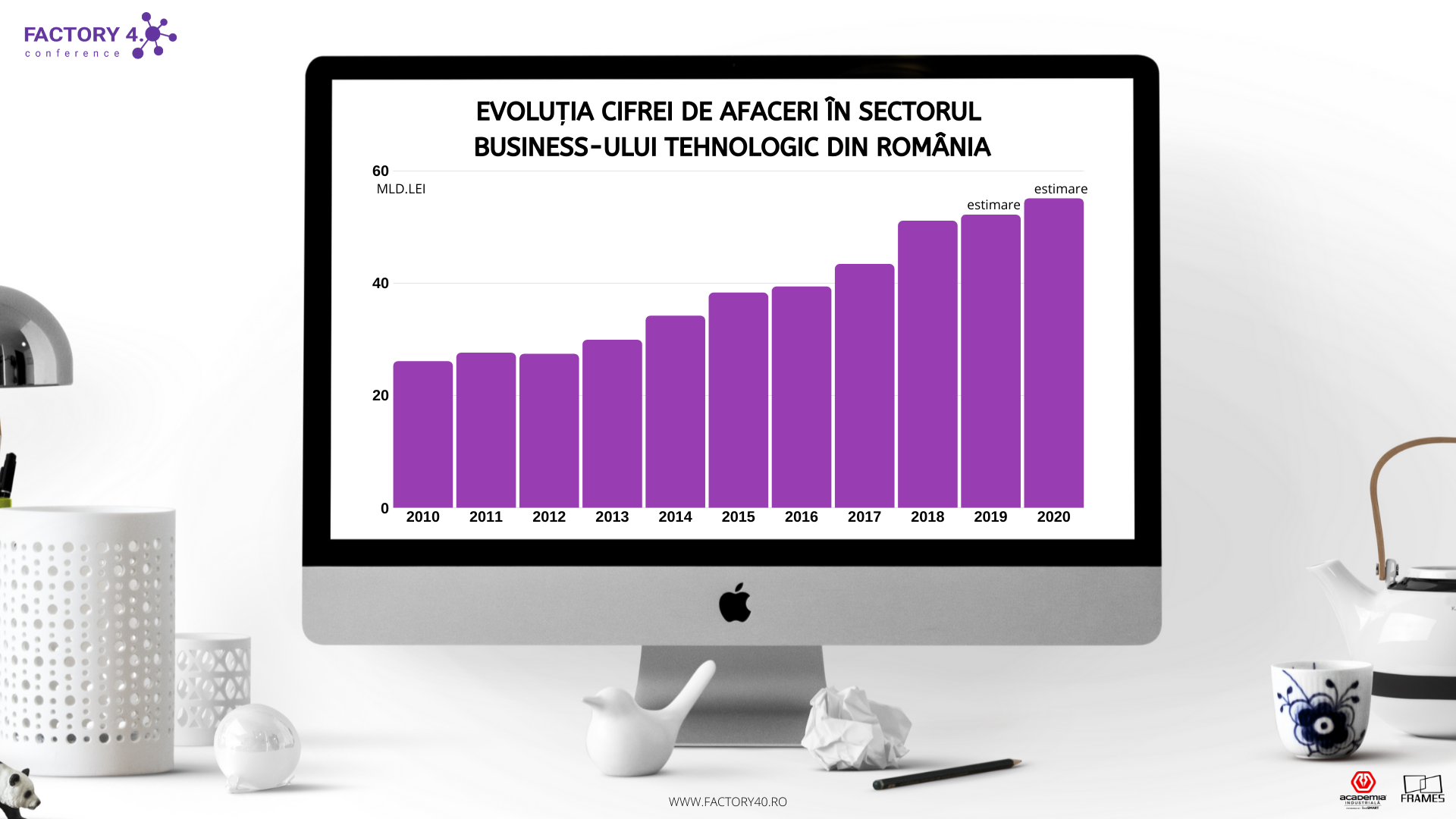

Afacerile din sectorul de tehnologie din România, de la cercetare-dezvoltare în inginerie la echipamente automatizate și software, vor atinge în acest an nivelul de 55 de miliarde de lei, cifră mai mult decât dublă față de nivelul din 2010, arată analiza unei firme de consultanţă.

Industria românească se află la momentul unor decizii strategice – trebuie să facă pasul spre robotizare și digitalizare, spre Factory 4.0, în ton cu schimbările majore la nivel internațional, arată o analiză realizată de experții de la Frames și Academia Industrială.

Economia mondială face deja pasul către Factory 4.0, considerată a patra revoluție industrială, iar cel mai relevant exemplu de transformări majore, dincolo de dinamica sectorului de software, îl reprezintă evoluția industriei auto care, în următorii 10 ani, își propune să renunțe la producția de automobile cu motoare termice și să se focuseze pe automobilele electrice, dotate cu inteligență artificială.

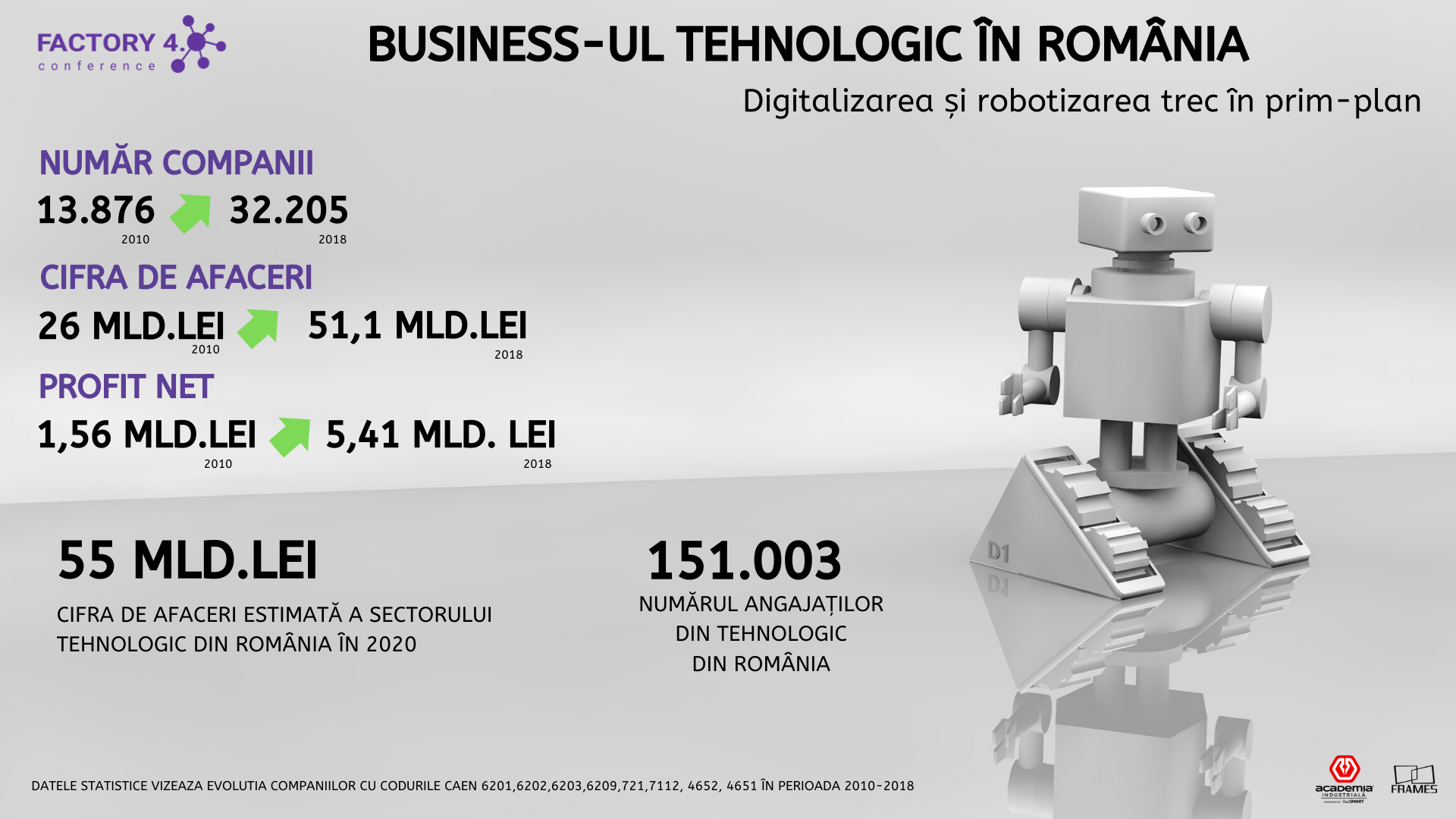

Și România face pași înainte, dovadă evoluția semnificativă a business-ului din sectorul tehnologic (coduri CAEN 6201,6202,6203,6209,721,7112, 4652, 4651). Numărul companiilor care activează în aceste domenii, de la fabricarea echipamentelor industriale și cercetare/dezvoltare în inginerie, la realizarea software-ului, consultanță, managementul mijloacelor de calcul, comerțul cu ridicata al componentelor și echipamentelor de calcul, a crescut semnificativ în ultimii 10 ani, de la 13.876 în 2010 la 32.205 firme în 2018.

Pe fondul dezvoltării economiei, afacerile din sectorul tehnologic au avansat de la 26 miliarde de lei în 2010 la 51,1 miliarde lei în 2018. Și profitabilitatea a urmat aceeași tendință, avansând de la 1,56 mld.lei în 2010 la 5,41 mld.lei în 2018.

Potrivit experților, după un an 2019 în care rezultatele preliminarii indică un avans semnificativ, 2020 se anunță a fi cel mai bun an pentru business-ul tehnologic din România, cu afaceri estimate de peste 55 mld.lei și un profit peste nivelul de 6 mld.lei.

Din punct de vedere al evoluției capitalului social, datele statistice arată un avans semnificativ în ultimii 10 ani, de la 6,25 mld.lei în 2010 la 14,1 miliarde lei în 2018.

,,Evoluția business-ului din acest sector este una dinamică, susținută de o cerere de produse și servicii în creștere de la an la an. Soluțiile tehnologice pentru industria auto, pentru sectorul de prelucrare, agricultură și construcții se află în prim-plan. Susținută de dinamica sectorului de software, care oferă tot mai multe soluții costumizate, economia românească face pași semnificativi către Industry 4.0, către robotizare și digitalizarea proceselor’’, afirmă Marius Hărătău, manager Academia Industrială.

Varujan Pambuccian, expert în sectorul IT& TELECOM și președinte al Comisiei pentru Tehnologia Informației și Comunicații din Camera Deputaților, spune că, în ceea ce privește adoptarea noilor tehnologii, România trebuie să pună focus pe agricultură.

,,Lumea în care trăim a intrat de ani buni în era digitală, era post IT, dominată, printre altele, de robotica industrială, inteligența artificială și biologia sintetică. Agricultura însăși se află în pragul celei de-a Treia Revoluții Agrare care este probabil cel mai disruptiv fenomen pe care îl trăim. Ea înseamnă delocalizarea și industrializarea producției de plante, carne și derivate de natura animală și trecerea de la agricultura convențională și cea bio la agricultura septică. În acest proces se regăsesc majoritatea tehnologiilor de vârf ale erei digitale. Sigur, agricultura și zootehnia convențională și bio vor coexista un timp cu cea a erei digitale, dar și aici, în ceea ce se numește agricultura de precizie, inteligența artificială, robotica și biologia sintetică își pun amprenta din plin. Este probabil cea mai profundă transformare prin care trece producția de hrană și derivate în ultimii 12.000 de ani. Și aici, agricultura romanească ori devine parte a schimbării, ori nu va mai fi deloc’’, a declarat Varujan Pambuccian.

Top centre de tehnologie în România

După ce, înainte de Revoluție, în România existau zeci de întreprinderi și centre de cercetare și tehnologie în aproape toate colțurile țării, afacerile din sectorul tehnologic s-au focusat, în ultimii ani, în jurul marilor orașe, în special a celor cu centre universitare.

Bucureștiul se află în prim-plan, cu 10.086 de firme active în acest domeniu, urmat de județul Cluj, cu 3251, și Timiș cu 1884 de companii. Urmează Iași (1526), Ilfov (1433) Bihor (999), Prahova (959), Constanța (865) și Sibiu (717).

La polul opus se află județele Mehedinți (128), Ialomița (137), Giurgiu (147) Tulcea (162), Caraș Severin (160) și Teleorman (167).

Potrivit statisticii, peste 32.000 de firme sunt din zona microîntreprinderilor, în multe cazuri start-up-uri, și numai aprox. 1700 fac parte din categoria firmelor mici, medii și mari, în funcție de cifra de afaceri.

Cifra de afaceri medie, la nivelul întregului sector, era în 2018 de 1,5 milioane de lei, iar media profitului net se ridica la 159.502 lei.

Analiza Frames & Academia Industrială arată că cele 32.205 firme active în 2018 angajau, în total, un număr de 151.003 de salariați, un număr dublu față de anul 2010 (75.156).

UE trece la Factory 4.0

În esenţă, Factory 4.0 se referă la business-uri care şi-au digitizat tehnologiile, astfel încât instalaţiile şi echipamentele pot comunica între ele prin intermediul internetului, cu ajutorul noilor tehnologii.

Potrivit experților, de la rețele de comunicații, la roboți, imprimante 3D, sisteme de control și, în viitor, mașini autonome, Factory 4.0 va impacta în mod semnificativ economia, în următorii ani, oferind un grad fără precedent de automatizare şi independenţă operaţională.

Potrivit experților, în următorii ani, competitivitatea economică a României va depinde, în mare măsură, de felul în care companiile se vor adapta la Industry 4.0, inclusiv de modul în care vor dezvolta mecanisme eficiente de suport.

,,Aceasta a patra revoluție industrială va aduce schimbări fundamentale în mecanismele economice și România trebuie să fie pregătită. Noile tehnologii vor ajuta companiile să fie mai productive şi să dezvolte produse și servicii de mai bună calitate, într-un mediu de lucru mai sigur. În plus, le vor permite să se dezvolte şi să fie mai competitive pe piaţa globală’’, afirmă Adrian Negrescu, managerul Frames.

Și noua ,,Strategie UE 2030 privind industria’’ se focusează pe aceste tendințe. Potrivit experților UE, automatizarea și digitalizarea producției, a produselor și a serviciilor bazate pe date vor transforma industria europeană, conducând-o la schimbări într-un ritm fără precedent.

,,Progresul în inteligența artificială, IoT, robotica, automatizarea, biotehnologia și imprimarea 3D vor aduce transformări semnificative în toate industriile europene. Economia va fi mai eterogenă și mai descentralizată decât în prezent și, prin urmare, va ajuta piețele să funcționeze într-un mod mai eficient și mai durabil’’, afirmă aceștia.

Strategia UE 2030 își propune, totodată, regândirea managementului resurselor naturale și reorganizare lanțurilor industriale către o economie circular care ,,va face mai mult cu mai puțin”.

În prezent, dincolo de dinamica business-ului în sectorul tehnologic, România se află la coada clasamentului european privind digitalizarea și robotizarea industriei.

Datele Comisiei Europene situează România pe locul 27 din cele 28 de state membre ale UE în cadrul Indicelui economiei și societății digitale (DESI) pentru 2019. Indicele monitorizează performanța digitală globală din Europa și urmărește progresele înregistrate de țările UE în ceea ce privește competitivitatea digitală.

În general, cele mai performante țări din UE în acest domeniu sunt Irlanda, Țările de Jos, Belgia și Danemarca, în timp ce Ungaria, România, Bulgaria și Polonia trebuie să recupereze decalajul.

Un număr tot mai mare de întreprinderi utilizează servicii de cloud (18 % în comparație cu 11 % în 2014) și platforme de comunicare socială pentru a interacționa cu clienții lor și cu alte părți interesate (21 % în comparație cu 15 % în 2013). Cu toate acestea, numărul IMM-urilor care își vând bunurile și serviciile în mediul online a stagnat, menținându-se în ultimii ani la 17 %.

Statisticile Federaţiei Internaţionale pentru Robotică arată, pe de altă parte, că România are, în prezent, 11 roboţi la 10.000 de lucrători industriali, și ar mai avea nevoie de cel puțin 10.000 de roboți industriali.

Spre comparație, în Polonia sunt 28 roboți/10.000 angajați, în Ungaria sunt 57 de roboţi, iar Cehia are 100 de roboţi la 10.000 de muncitori. În SUA, industria americană a incorporat, în ultimii 10 ani, peste 130.000 de roboți.

,,Pe fondul evoluției economice mondiale și, în contextul crizei acute de personal calificat cu care se confruntă industria, soluția viabilă pentru companiile românești, indiferent de mărime, o reprezintă adoptarea noilor tehnologii. Modernizarea tuturor sectoarelor, inclusive a celor tradiționale, în special a producției, și crearea de noi oportunități pentru întreaga economie vor permite tuturor întreprinderilor, în special IMM-urilor, să acceseze noi tehnologii’’, a declarat Marius Hărătău.

De la transformarea industriei, la digitalizare și dezvoltarea competențelor digitale ale angajaților, toate aceste teme vor fi abordate în cadrul conferinței Factory 4.0 care se va desfășura pe 12 mai, la Face Convention Center din București.

În cadrul conferinței și workshop-urilor dedicate, vor fi abordate teme precum „Technology vs. Humanity – The Future is already here„, ,,Industry 4.0 needs a complete automation solution’’, ,,Realizarea potențialului prin digitalizarea producției’’, ,,The new EU industrial strategy’’, ,,Antreprenoriat și Industry 4.0’’, ,,Integrated Value Chain’’, ,,The future of cyber security and automation’’ și ,,Industry 4.0: oameni, procese și tehnologii’’.

Printre speakerii de la Factory 4.0 se vor afla celebrul futurolog Gerd Leonhard, CEO-ul The Futures Agency și unul dintre cei mai cunoscuți și influenți autori și speakeri din sectoarele tehnologiei, telecom, marketing & media, Lorena Ioniță, Deputy Head of Unit al Comisiei Europene și cunoscutul inventator și antreprenor român Cornel Amariei, prezentat de Junior Chamber International (JCI) drept unul dintre cei mai remarcabili 10 tineri din lume și inclus de revista Forbes din SUA în top 10 – cei mai influenți tineri cu vârsta sub 30 de ani din Europa.

Analiza privind dinamica business-ului din sectorul tehnologic din România a fost realizată de compania de consultanță Frames pe baza datelor financiare ale companiile active din sectorul analizat, cu codurile CAEN 6201- Activități de realizare a software-ului la comanda (software orientat client), CAEN 6202- Activități de consultanță în tehnologia informației, CAEN 6203 – Activități de management (gestiune și exploatare) a mijloacelor de calcul, CAEN 6209 – Alte activități de servicii privind tehnologia informației, CAEN 721 Cercetare-dezvoltare în științe naturale și inginerie, CAEN 7112 – Activități de inginerie și consultanță tehnică legate de acestea, CAEN 4652 – Comerț cu ridicata de componente și echipamente electronice și de telecomunicați și CAEN 4651 – Comerț cu ridicata al calculatoarelor, echipamentelor periferice și software- ului. Datele prelucrate sunt obținute de la Registrul Comerțului și Ministerul Finanțelor pe baza informațiilor publice declarate de companii.

Industria de software din România se menține în topul industriilor cheie pentru economia țării, cu un volum de aproximativ 6,2 miliarde de euro în 2019, potrivit estimărilor specialiștilor, și, totodată, este una din cele mai echilibrate industrii în ceea ce privește balanța între capitalul străin și cel românesc.

Astfel, investitorii străini controlează 53% din capitalurile proprii pozitive ale companiilor de software din România, în timp ce ponderea investițiilor locale a cunoscut un avans anual de aproximativ 5 puncte procentuale, ajungând astfel la 47% în 2018, potrivit studiului KeysFin „Industria de software în România“.

Investitorii străini de pe piața de software locală provin din peste 60 de state, însă în top se află Germania (10,7%), Luxemburg (7,3%), Olanda (7,2%), UK (5,5%) și Cipru (cu 4,8% din total), acești lideri controlând două treimi din totalul capitalurilor proprii străine.

În ceea ce îi privește pe investitorii locali, aceștia provin atât din marile orașe ale țării, precum București sau Cluj, dar și din orașe medii, care încep însă să devină nume cu rezonanță pentru industria locală de start-up-uri în software, așa cum este Târgu-Mureș.

Cifra de afaceri a dezvoltatorilor de software din România a crescut cu 12,6% față de 2017 și cu 51,6% comparativ cu 2014, la 5,7 miliarde de euro în 2018.

Mai mult, analizând datele de piață și, totodată, ținând cont de fluctuațiile industriei, experții KeysFin estimează un avans de 10,4% al cifrei de afaceri a companiilor de software din România pentru anul în curs, depășind pragul de 6,2 miliarde de euro în 2019.

Din întreaga industrie software o parte importantă și, totodată, vizibilă, o reprezintă piața de jocuri pe calculator. Țara noastră se mândrește cu dezvoltarea și testarea unora din cele mai populare jocuri la nivel internațional, iar aceste rezultate se văd și la nivel de business: cifra de afaceri a editorilor de jocuri (CAEN 5821) a crescut cu 9% față de 2017 și cu 46% față de 2014. Pentru 2019, experții preconizează un avans de peste 13% , la peste 255 milioane de euro.

Topul companiilor de software din România

În 2018, în România existau aproximativ 20,7 mii de companii în domeniul software-ului, cu 18,6% mai multe față de 2017 și cu 30% față de 2014. Cea mai mare pondere din cifra de afaceri a fost generată de companiile medii (39% din total). Cu toate acestea, peste 4,8 mii de companii (23%) au avut cifra de afaceri egală cu zero în 2018.

Cea mai mare companie de software din România a rămas Oracle România SRL cu o cifră de afaceri de peste 206 milioane de euro (3,6% din total) în 2018. Clasamentul este completat de IBM România (200 milioane de euro – 3,5% din total), Ericsson Telecommunications România SRL (peste 170 milioanede euro, 3% din total), SAP România SRL (aproximativ 108 milioane de euro) și Endava România SRL (aproximativ 108 milioane de euro)*. Este de remarcat intrarea SAP România SRL în top 5, cu cea mai mare creștere procentuală de 63%.

În ceea ce privește topul editorilor de jocuri (CAEN 5821), locul întâi după cifra de afaceri din 2018 este ocupat de Electronic Arts România SRL, care a înregistrat mai multe recorduri : cel mai mare angajator și cel mai profitabil jucător în 2018 (38 milioane de euro cifră de afaceri–79% din total), urmat de King Games Studio (Bucharest) SRL (2,4 milioane de euro – 4,9% din total) și de Green Horse Games SRL (11 milioane de euro – 2,2% din total).

64% din companiile de profil au înregistrat profit

Industria de software din România își consolidează poziția printre cele mai de succes sectoare ale economiei naționale, astfel că, dintre cele 20,7 mii de companii analizate, 13,2 mii (64%) au înregistrat profit, 5,6 mii (27%) au fost in pierdere, iar celelalte au avut un rezultat nul în 2018.

În topul celor mai profitabili jucători din domeniu rămâne SAP ROMÂNIA care a reușit ca în 2018 să își dubleze profitul net la peste 40 de milioane de euro. Și profitul IBM ROMÂNIA, al doilea cel mai profitabil jucător, a crescut cu 31% în ultimul an.

Cele mai profitabile 5 companii au avut în 2018 un profit net cumulat de peste 86 de milioane de euro, adică aproape 14% din total.

Angajații din sectorul software, puțini și scumpi

Conform ultimelor sondaje de opinie, românii cred în proporție de 77% că sectorul IT în general are cele mai mari perspective de viitor. În acest context, și numărul celor care se pregătesc pentru o carieră în domeniu a crescut semnificativ, acest lucru resimțindu-se și la nivelul angajărilor propriu-zise.

Astfel, numărul mediu de angajați din industria de software locală a crescut cu 2,9% față de 2017 și cu 40% față de 2014, la peste 110 mii de angajați în 2018. Totuși, se pare că instituțiile de învățământ din România nu pot acoperi nevoia firmelor din acest sector care se ridică la aproximativ 15.500 de specialiști.

Așadar, pe fondul cererii masive a forței de muncă din industria software, costul mediu pentru un angajat a crescut cu 54% , față de un avans de doar 8% al productivității medii per angajat în perioada 2014-2018.

Specialiștii KeysFin atrag atenția că avansul costului mediu per angajat peste cel al productivității reprezintă un risc important pe termen mediu, cu impact direct asupra competitivității economiei locale.

Pe de altă parte, experții au remarcat că cea mai mare concentrare a forței de muncă au avut-o companiile medii, cu 43% din total, urmate de companiile mici cu 21%. Cu toate acestea, peste jumătate din companiile locale de software, respectiv 10,4 mii de companii, nu au avut niciun angajat în 2018.

Harta software-ului românesc

Deși a înregistrat o ușoară scădere a cifrei de afaceri a companiilor prezente aici, Bucureștiul rămâne principalul hub pentru industria software din România, cu un rezultat de peste 3,3 miliarde de euro, adică 58% din total în 2018, urmat de:

Cluj (16%)

Timiș (5%)

Iași (4.5%)

Brașov (3%)

Tendințe pe piața software

Deși România este al doilea furnizor de software și servicii din Europa de Est și în top 10 la nivel european, industria se bazează îndeosebi pe export și outsourcing, care contribuie într-un procent covârșitor la valoarea întregului sector.

Totuși, în ultimii ani, s-au făcut progrese importante pentru sprijinirea start-up-urilor locale din domeniul software-ului, datorită apariției fondurilor de investiții internaționale, programelor de mentorat dar și a competițiilor.

Astfel, start-up-uri precum Elrond, Questo, TypingDNA sau Happy Recruiter au strâns deja zeci de milioane de euro de la investitori și dezvoltă produse sau servicii pentru țări din întreaga lume.

Cea mai mare tranzacţie din istoria pieţei de software: IBM cumpără cu 33,4 mld. $ producătorul de soft open source Red Hat

Gigantul american IBM, unul dintre cei mai mari furnizori de echipamente şi servicii de IT din lume, a anunţat în urmă cu câteva ore perfectarea celei mai mari tranzacţii din istoria pieţei de software: preluarea furnizorului de software open source pentru companii Red Hat pentru suma record de 33,4 mld. dolari, scriu Reuters, Bloomberg, Techcrunch şi alte publicaţii internaţionale. IBM va plăti astfel cu 63% mai mult pentru o acţiune Red Hat în raport cu preţul de închidere de vineri de pe bursă.

“Valoarea tranzacţiei este una specifică firmelor de telecom, producătorilor de micrprocesoare sau giganţilor din farma nu industriei de software. Achiziţia IBM eclipsează şi preluarea LinkedIn de către Microsoft pentru 26 mld. $”, notează portalul TechCrunch.

Red Hat, care oferă produse şi servicii care au la bază sistemul de operare cu sursă deschisă Linux, estima venituri de 3 mld. dolari în acest an – cel mai mare nivel de la înfiinţare.

“Achiziţia Red Hat va schimba regulile jocului pe piaţa de servicii de cloud”, a declarat Ginni Rometty, preşedinte şi CEO al IBM. Gigantul american speră că astfel va reuşi să recupereze din decalajul faţă de Amazon, Alphabet (Google) şi Microsoft de pe piaţa în creştere a serviciilor de cloud.

Piața internă de software și servicii IT în 2017 a crescut cu doar 2,1% față de anul trecut, ajungând la 975 milioane de euro, arată Asociaţia patronilor din software. Cifra de afaceri totală a sectorului IT a crescut cu 11 procente în 2017, comparativ cu 2016, atingând pragul de 4 miliarde de euro, în condițiile în care, în ediția precedentă a studiul ANIS, analiștii au estimat că va depăși această valoare în 2017. Pentru 2018, este preconizat ca veniturile totale generate de industria de software și servicii IT să jungă la 4,5 miliarde de euro.

Exportul de software și servicii IT contribuie decisiv, cu 3.025 miliarde de euro, mai exact 75.6%, la valoarea întregului sector IT, în creștere cu peste 14% față de valoarea înregistrată în anul precedent. Venitul generat intern, însă, a crescut cu doar 20 milioane de euro (2.1%), de la 955 milioane de euro cât au fost înregistrați în 2016, la 975 de milioane în 2017. Din totalul exportului de produse și servicii IT, aproximativ 75% merge către piața europeană, 22% către cea americană, restul fiind direcționat către alte piețe.

Companiile din top 10 generează circa un sfert din valoarea pieței. De asemenea, din topul 300 al celor mai mari companii de software și servicii IT care activează pe piața locală, 40% sunt firme românești. Situația sectoarelor de business care au contribuit cu cele mai importante cote la venitul domestic din piața de software și servicii IT este următoarea: industrial – 22%, sectorul public – 20%, banking – 16%, telecom – 11%, utilități, retail, servicii – câte 8%.

“Este îmbucurător că industria tech își continuă creșterea, însă previziunile arată că în condiții similare, va atinge în curand o fază de platou. Pentru menținerea și accelerarea ritmului de creștere, companiile au nevoie de un mediu predictibil și sănătos, care să încurajeze investițiile semnificative în tehnologie în toată economia și în sistemul public. În același timp, industria tech își concentrează prioritățile de dezvoltare în zona de inovație și în proiecte de educație cu impact pe termen mediu și lung, lucru care se reflectă și în proiectele ANIS”, a declarat Teodor Blidăruș, Președintele ANIS.

Potrivit studiului ANIS, numărul total de angajați cu contracte full-time din sectorul de software și servicii IT a ajuns în 2017 la 89,850 de specialiști, o creștere cu 7.5% comparativ cu 2016. Dintre aceștia, 88.6% ocupă posturi tehnice, restul deținând poziții în departamente non-tehnice. Trei sferturi dintre companiile cu cei mai mulți angajați au capital străin.

Compania germană Allgeier a semnat luni un acord pentru preluarea pachetului majoritar de acţiuni la producătorul de software iQuest Group, cu sediul central în Germania şi centre de dezvoltare în Cluj, Bucureşti, Sibiu, Braşov şi Craiova.

iQuest a fost înfiinţată în 1998 şi are în prezent peste 700 de angajaţi la nivel internaţional, generând vânzări anuale de peste 30 milioane euro şi o marjă a profitului operaţional (EBITDA) de circa 15% anul trecut. În România compania a avut anul trecut un număr mediu de 368 de angajaţi, în scădere cu 48 de persoane faţă de anul anterior.

În afară de România şi Germania, producătorul mai are sedii în Elveţia şi Polonia.

După cifra de afaceri din 2017, de 119,5 mil. lei (26,2 mil. euro), iQuest este una dintre cele mai mari 20 de firme de soft din România. Firma a avut în România în 2017 un profit net de 5,6 mil. lei, corespondent unei marje de câştig de 5% din venituri, conform datelor raportate la Finanţe.

Pe lângă Germnia, grupul Allgeier, cu sediul central în Munchen, are centre de dezvoltare în Praga şi Timişoara, precum şi în India, Vietna, şi China, având în total peste 5000 de angajaţi în zona de programare.

Activitatea iQuest, grup fondat de antreprenorul clujean Cornelius Brody în urmă cu 18 ani, se împarte între divizia de furnizare de soluţii software la comandă şi cea care dezvoltă soluţii software proprii, majoritatea veniturilor – 70% – provenind însă din dezvoltarea de aplicaţii personalizate pe nevoile şi cerinţele clientului. Gama de soluţii proprii este formată din aplicaţii pentru managementul şedinţelor şi al sălilor de şedinţă (meeting rooms) sau pentru semnătură digitală pe dispozitive mobile.

Daca tot suntem la inceput de an si am tot vorbit in posturile precedente de achizitii in piata de tehnologie si IT globala, iata mai jos o lista a principalelor achizitii in piata locala din anul trecut.

Endava achizitioneaza ISDC Cluj. ISDC – o companie romano-olandeza din Cluj cu aproximativ 500 de angajati si cifra de afaceride 32 de milioane de lei in 2016. In urma achizitiei, Endava ajunge la 3300 de angajati, in Romania si tarile din zona, consolidandu-si pozitie de jucator regional (detalii in Ziua de Cluj)

2. NTT Data România achizitioneaza EBS Romania (tot de la Cluj). De fapt, tranzactia la nivel global s-a perfectat din 2013, in 2016 efectuandu-se de fapt integrarea in cadrul companiei japoneze.

NTT Data este subsidiara a companiei japoneze NTT (Nipon Telegraph and Telephone company), care conform Wikipedia a avut o evolutie spectaculoasa in ultimii 8-10 ani, realizand o serie de achizitii de companii asiatice, amenicane si europene, ajungand la 120.000 de angajati si devenind astfel un veritabil jucator in piata de servicii IT.

Inca din anul 2012 NTT Data era cotata ca a 5-a companie de servicii IT din lume conform Forbes Global 2000. De atunci compania si-a continuat extinderea prin achizitii, cea mai recenta avand impact si in piata din Romania, prin achizitia Dell Services (fost Perrot services) , prezentata mai jos.

3. Tot NTT Data achizioneaza in 2016 Dell Services si formeaza o noua divizie a grupului, numita NTT Data Services (tranzactie globala, care se transfera si asupra sucursalelor din Romania).

4. NXP Semiconductors Romania achizitioneaza Intel Romania ca parte a unei tranzactii globale.

Cu un an in urma, la sfarsitul lui 2015, NXP Semiconductors achizitiona Freescale Semiconductors intr-o tranzactie de aproape 12 miliarde dolari (detalii aici).

Dar iata, surpriza, pentru ca pestele mai mare intotdeauna il inghite pe cel mai mic, compania chineza Qualcomm achizitioneaza la randul ei mai sus mentionata NXP Semiconductors intr-o tranzactie de 47 miliarde dolari cash, a doua cea mai mare tranzactie a unei companii de tehnologie inregistrata vreodata, dupa achizitia EMC de catre Dell. (vezi aici)

Comentarii recente